|

|

|

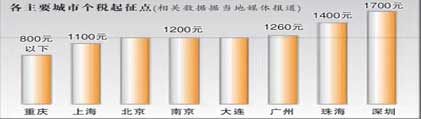

| 统一起征点符合全国税政 |

| 我国在政府体制上属于单一制国家,地方政府是中央政府的派出机构,地方政府没有税收立法权,从这个意义上说,目前许多城市自主提高免征额的做法是不妥的。地区差异各国都有,但个税的免征额是否也应当“贫富差距”,我想很值得研究。如果个人所得税是中央税,其免征额各地不一致就会出现问题。[全文][评论]

|

| 中国税务学会副会长安体富昨日在接受本报记者采访时介绍,说,目前建议全国统一个税起征点的人士认为,如果计税工资扣除额全国统一,对中西部引进人才有利,因为在中西部工作拿在东部工作一样多的工资,税后收入的购买力仍较高,可以吸引更多的人才开发中西部。[全文][评论] |

|

| 人民大学财金学院财政系副主任岳树民则提出相反意见,认为各地实行不同的起征点,会出现收入水平低的人需要纳税,而收入水平高的人不需要纳税的情况,这不符合个人所得税调节收入分配的立法精神,不利于从全国范围内调节收入分配,也不利于欠发达地区吸引高层次人才。[全文][评论]

|

|

|

|

|

|

| 各地制定起征点 符合民意 |

| 国家税法规定的是起征点,而各地的经济生活水平并不一样,各地根据居民消费水平和生活负担实际情况制定免征额是符合法理的,况且一些措施的实施是在法律还没出来前就已经开始了。在政策的实施效果上顺应了民意,客观上起到了好的作用。[全文][评论] |

| 现行税法没有赋予各地自行设置个人所得税费用扣除标准的权力,因此北京等地的做法的确缺乏依据;然而,个人所得税的立法原则之一,就是“公民的基本生活费用不得征税”。而在目前北京等城市的生活成本不断攀升的情况下,死守老标准,就意味着违背法意。我们似乎陷入了成文法与立法原则相冲突的尴尬———在区域经济发展永远都不可能平衡的客观规律下,即便下一步修改了统一的个税扣除标准,这一尴尬也难以消融。[全文][评论] |

| 认为应该区别个税起征点的人士认为,个税起征点以不侵犯生活水平为原则,由于各地物价水平、工资水平差别比较大,消费水平比较高地区可以将个税起征点适当提高,而收入水平比较低的可适当低一些,可以保证在保障生活水平方面的公平。[全文][评论] |

|

|